Лихвите по ипотечните кредити през 2023г.

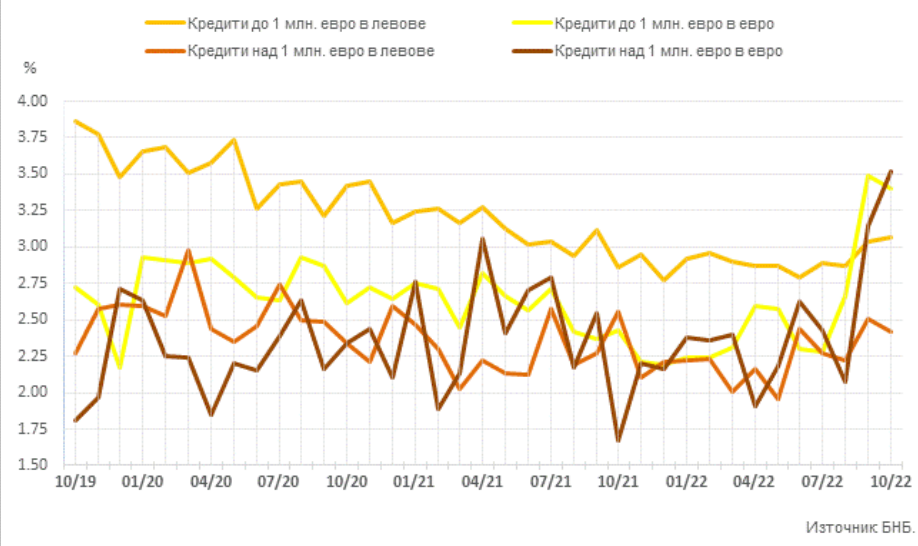

Какво ще се случи с лихвените проценти по кредите за физически и юридически лица през 2023 година? Този въпрос стои на дневен ред при всеки, който е закупил жилище или му предстои да закупи такова с ипотечен кредит. За да се направи вярна прогноза е необходимо да се разгледат компонентите при определяне на лихвения процент от търговските банки и няколко макроикономически показатели както в България, така и в Еврозоната. Защо Еврозоната? Макар България да не е все още официално в Еврозоната, на практика левът и вързан към еврото, което означава, че БНБ се подчинява изцяло на изискванията на ЕЦБ. Как се определя лихвеният процент по кредитите от търговските банки? Лихвата по кредите има два компонента. На първо място е БЛП /Базов лихвен процент/, който се определя от микс компоненти, на който никой до началото на тази година не обръщаше внимание, защото независимо от компонентите, стойността му беше близка до нула и на второ място надбавката или печалбата на банката, която в повечето случаи е с твърда стойност за срока на договора за кредит. ОЛП /основният лихвен процент на БНБ/ е директно свързан с индекса ЛЕОНИЯ ПЛЮС, който се пределя от лихвите по необезпечените депозити между търговските банки. ОЛП е част при определяне на лихвения процент при някой ипотечни кредити. Кредитополучателите, които са изтеглили кредит с основна компонента на определяне на БЛП /базовия лихвен/ процент започнаха да плащат по-високи вноски по кредитите си още тази година. ОЛП от 0% в началото на 2022 година се покачи до 0.5% в края на 3-то тримесечие на 2022г., а от януари 2023 е повишен до 1.3%, което ще доведе до допълнително покачване на вноските по тези кредити. ОЛП замени индекса СОФИБОР при методологията за определяне на лихвата по кредитите при част от банките през 2018 година, когато БНБ спря да го изчислява. Голяма част от клиентите с такъв тип кредит предоговориха условията си по тях с търговските банки и ще бъдат по-спокойни през 2023 година. Друг ключов индекс при определяне на БЛП на лихвите по кредитите е EURIBOR, той е свързан с със среднопретеглената лихва по депозитите между търговските банки в Еврозоната. От второто тримесечие на 2022 година той расте и достигна нива от 2.4% на 6 месечна база. Този индекс засяга всички кредити в евро. Голяма част от Банките са въвели друг индекс при изчисляването на лихвените проценти по кредитите ОДИ /осреднен депозитен индекс/. Това е осредненият лихвен процент между срочни депозити на физическите лица и нефинасовите предприятия. Това означава, че лихвите по депозитите корелират с лихвите по кредитите в тези банки. В краткосрочен план не се очакват големи промени по тези депозити. Кредитополучателите, договорили кредити, чиято лихва е свързана с ОДИ или негови производни, например само осреднена лихва по депозити до 30 дни и т.н. ще са най-спокойни през 2023г. Причината е дисбаланса между депозитите и отпуснатите кредити в търговските банки. Към октомври месец 2022 година депозитите в търговските банки са на стойност около 112 милиарда лева, а кредитите са на стойност 79 милиарда лева. Разбира се отношението депозити/кредити не влияе пряко при определянето на лихвата, но е добре да се наблюдава. Все пак то определя възможността на банките да отпускат кредити. Някой банки определят не дотам ясни критерии при изчисляването на БЛП, като ПРП /планирани разходи на пасива на банката кредитор/.

Тези правила са не дотам разбираеми за кредитополучателите и могат да доведат до неразбираемо за клиентите увеличение на лихвения процент от банката кредитор. През 2023 година ОЛП и EURIBOR ще се покачват с по бързи темпове от лихвите по депозитите на домакинствата, т.е кредитите, чийто БЛП е определен от индекса на лихвата по депозитите ще се покачва по-бавно от тези, които са обвързани с ОЛП. На средносрочна позиция 12-18 месеца нивата на лихвите по депозитите ще настигнат ОЛП и ще ги надвишат, което ще постави кредитополучателите, които са заложили на ОЛП в по-добра позиция. Трябва да се вземе под внимание и фактът, че с овладяване на инфлацията индексите за определяне на БЛП би следвало да се понижават, като първо би се понижил ОЛП, а след него лихвите по депозитите, което ще постави кредитополучателите, избрали ОЛП в по-добра позиция. През 2023г. не се очакват резки динамики при нивата по лихвите на депозитите. Все пак трябва да се вземат под внимание някои предизвикателства. Например по-малките банки, в опит да натрупат парична маса, биха могли да увеличат лихвите по депозитите и това да доведе до преливане на парична маса от големите към по-малките банки и съответно би повлияло на лихвените нива по депозитите. Макар и малко вероятен, този сценарий не е невъзможен. Друго предизвикателство е нивото на инфлацията. При задържане на сегашните нива или покачването на този макроикономически показател поради намаляването на реалната парична маса в обращение, търсенето на пари домакинствата и бизнеса ще се увеличи и това също би довело до покачване на лихвеният процент на депозитите и съответно на лихвите по кредитите. Един от най-важните макроикономически показатели е безработицата. Нейните нива корелират с всички индекси, важни за икономиката. Към настоящия момент безработицата в страната е 4.5%, което нарежда икономиката ни сред отличниците в Европа по този показател. Нивото на безработица е от важните макроикономически позаказатели, които трябва да се наблюдават. При рязко покачване на този индикатор, търсенето на пари би се увеличило, а това би повлияло доста негативно не само на нивата на лихвите, но и на влошаването на кредитните портфейли на банките, а оттам и на цялата икономика. Затова нивото на безработица е от изключителна важност, когато правим прогноза за нивата на лихвите по кредите и депозитите. От особена важност са и ситуацията в ЕВРОЗОНАТА. На практика има голяма вероятност от 2024 година България да стане част от нея. Нивата на инфлацията и безработицата там са особено важни за икономиката ни. Инфлацията в еврозоната достигна до нива 9.83% на годишна база в края на третото тримесечие на 2022 година. Изключително важно е през 2023 година нивото на инфлация да не надмине 6%, а през 2024 година 4%. Това е и целта на ЕЦБ. Това ще позволи на ЕЦБ да отслаби инфлационните мерки, което ще доведе до нов подем на европейската икономика. Другият важен показател, който е добре да се наблюдава е безработицата. Както разбрахте, тя е най-ясният индикатор, на къде ще вървят лихвите по кредите в средносрочен план. За еврозоната нивата на безработица са 9.83%. През следващата година е важно тези нива не само да не растат, но и да намалеят до здравословните 7%, при които европейската икономика функционира най-добре. Най-висока безработица в ЕВРОЗОНАТА има в Испания. Там нивата достигнаха 12.4%, което даде отражения върху местния имотен пазар, който тръгна доста рязко надолу. При всички останали държави, нивата на безработица са около здравословните 7%. Интересно и важно за нас е какво се случва в държавите в ЕС, които са извън ЕВРОЗОНАТА. Високите нива на инфлация там доведоха до активирането на местните банки още в началото на 2022 година, което доведе по-високи лихви по кредитите и депозитите, но и до висока степен на обезценяване на местните валути, съдба която би имал и българският лев, ако не беше обвързан с еврото.

.png)

В сегашната ситуация видяхме, какво означава да имаш силна валута, каквато е несъмнено еврото. През 2023 година лихвите по кредите в еврозоната ще продължат плавно да нарастват. Очакваните нива са да достигнат 4-5% в края на 2023 година. В заключение можем да кажем, че пред България и ЕВРОЗОНАТА има два сценария. Първият е овладяване на инфлацията, задържане на безработицата на нива под 7% и стабилизирането на лихвите по кредитите и депозитите. Песимистичният сценарий е увеличаване на инфлацията, което ще доведе до високи лихви и висока безработица.

Сигналите през четвъртото тримесечие сочат по-скоро към първия вариант. По данни на Евростат през ноември 2022 година инфлацията в ЕВРОЗОНАТА е паднала под 10% на годишна база, което ни носи оптимизъм за 2023 година.

.png)